Cinco años clave para Europa: China controla el 70% de baterías y fabricar aquí sale mucho más caro

Europa está en zona roja. La industria del automóvil, que durante un siglo ha marcado el pulso de su economía y su empleo, encara un sprint de cinco años sin margen de error. La electrificación no es una moda pasajera, es la nueva regla del juego, y el tablero se ha movido hacia Asia mientras aquí seguíamos afinando el reglamento. El resultado ya se nota en la cuenta de resultados y en la cadena de suministro.

El dato que duele es sencillo de recordar. El sector del automóvil supone el 7% del PIB europeo y da trabajo directo o indirecto a 14 millones de personas. Con ese peso, perder tracción no es una anécdota, es una cuestión de Estado para varios países a la vez. Y sin embargo, esa base industrial tiembla. En apenas tres lustros, los fabricantes chinos han pasado de invitados discretos a amos de la fiesta en coches eléctricos y, sobre todo, en baterías, el corazón de esta transición.

La ventaja está donde duele más

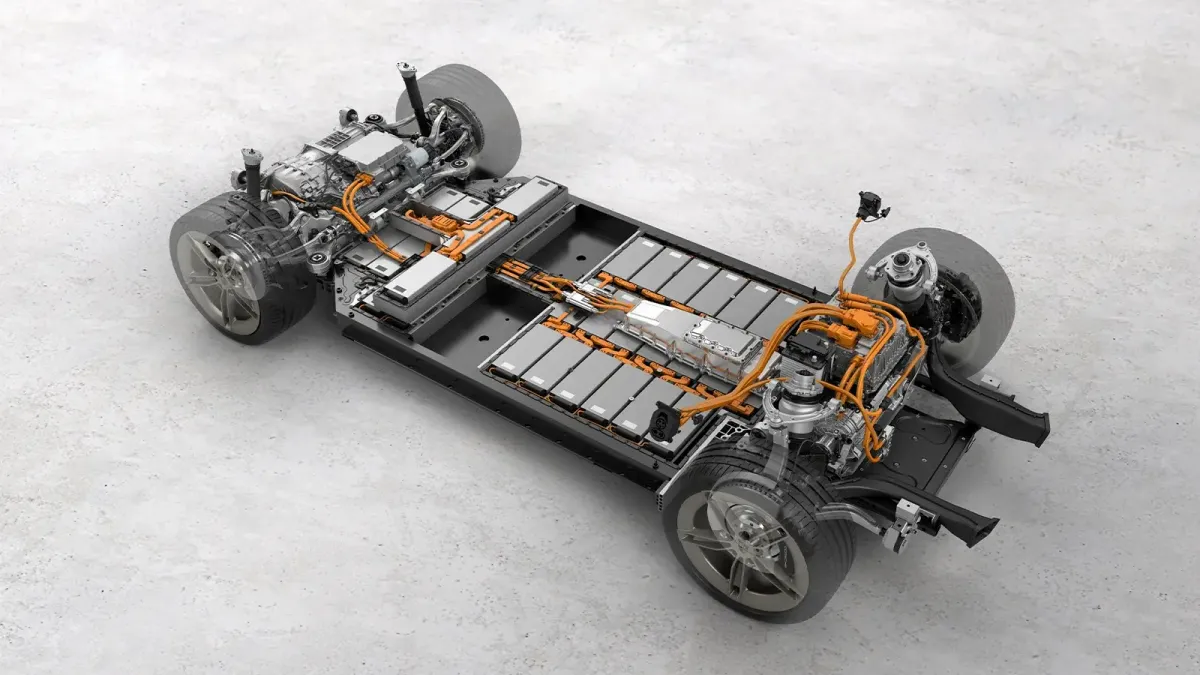

Las baterías pueden representar hasta la mitad del coste total de un eléctrico. China controla cerca del 70% de la producción global, desde química y celdas hasta módulos y empaquetado. Eso da escala, aprendizaje y un control férreo del precio. Por eso hoy, incluso sumando transporte y aranceles, fabricar un coche eléctrico en Europa sale sensiblemente más caro que hacerlo en China. No es solo tecnología, también es energía e inflación. La factura energética en Europa ha sido una pendiente resbaladiza y cada kWh caro se traduce en un X en la casilla de competitividad.

Un informe de BNP Paribas pone cifra al susto. Europa habría perdido alrededor de un 25% de competitividad frente a China en los últimos años. Es una distancia que no se tapa con brochazo rápido. En 2024, Bruselas subió el tono con aranceles de hasta un 37,6% que se suman al 10% ya existente. La intención era ganar tiempo. La realidad es que el reloj sigue avanzando a la misma velocidad y las diferencias estructurales no desaparecen con un papel timbrado.

Mientras debatimos incentivos, está ocurriendo esto. BYD presenta eléctricos cada vez más asequibles, incluso uno por debajo del Dolphin Surf, y al mismo tiempo aterriza en Europa con un Atto 8 capaz de entregar hasta 1.086 CV y superar los 600 km de autonomía. Es un abanico que va del precio popular al músculo tecnológico. Esa doble pinza aprieta a los fabricantes europeos, que juegan un partido con plataformas que nacieron para convivir con el motor térmico y con líneas de producción que aún no exprimen la escala del eléctrico puro.

El frente de las baterías es el auténtico campo de batalla

La química LFP ya no es sinónimo de coche espartano, ha ganado densidad y ciclo de vida, y el sodio empieza a asomar para segmentos urbanos con costes aún más bajos. China ha invertido en cada eslabón, desde el refinado de materiales a la fabricación de cátodos. Europa reacciona con gigafactorías anunciadas y consorcios, pero los proyectos llegan tarde si no se acompañan de energía barata y estable, permisos ágiles y una logística que no dependa de proveedores lejanos. Reciclar y dar una segunda vida a las baterías no es ciencia ficción, incluso se exploran usos curiosos con compuestos recuperados para fertilizantes más eficientes, una pista de hasta qué punto el ecosistema puede estirarse si se piensa con ambición.

Hay un problema de producto, de precio y de deseo. El cliente europeo quiere un eléctrico que no te rompa la cuenta y que tampoco te haga renunciar a una vida real con familia, viajes y cargas rápidas decentes. Cuando China te enseña un urbano eléctrico aún más pequeño y barato que los ya baratos, la comparación se vuelve incómoda. La industria europea sabe hacer coches, y muy buenos, pero necesita que cuadrar la hoja de costes no sea un sudoku imposible.

En paralelo, el software se ha convertido en un segundo tren que pasa a toda velocidad. El coche definido por software no es un eslogan, es otra fuente de valor recurrente, y ahí los gigantes chinos y estadounidenses han pisado a fondo. La integración entre hardware, batería y servicios posventa es donde se construyen barreras de entrada. Si Europa quiere jugar ese partido, tiene que acelerar en talento digital y en arquitectura electrónica, no solo en chapa, pintura y motores eléctricos.

Los aranceles dan oxígeno pero no pulmón

Aportan tiempo para reorganizar la cadena de valor, para firmar acuerdos a largo plazo de suministro de materiales, para cerrar la brecha energética y para poner en marcha plataformas nativas eléctricas que permitan fabricar con ritmo de metrónomo. Si el kWh en fábrica baja de precio, si la logística se acorta y si la escala aparece, el diferencial se estrecha. Sin eso, cada anuncio de un eléctrico barato con logo extranjero se convierte en una comparación dolorosa en el concesionario.

La ventana de cinco años no es capricho. Los programas de producto ya están en marcha y la próxima hornada de eléctricos que llegue a los escaparates europeos definirá la cuota de mercado de toda una década. Quien logre vender por debajo de 25.000 euros con autonomía y carga dignas, quien consiga un compacto a precio de térmico de hace tres años, se llevará un pedazo grande del pastel. Y quien domine la batería, manda en el pastel entero.

En este contexto también hay oportunidades tangibles. La segunda vida de las baterías en almacenamiento estacionario puede abaratar la red y mejorar la gestión del pico renovable. El reciclaje avanzado reduce dependencia y añade empleo cualificado. El impulso a la carga pública fiable elimina una de las barreras de adopción más pesadas. Son piezas que, bien encajadas, cambian la foto.

Europa siempre ha sabido competir cuando el reto era mayúsculo

Hoy, la diferencia es que el adversario ya corre con ventaja y el cronómetro no se detiene. La industria se juega mucho más que márgenes. Se juega mantener el volante de una economía entera y hacerlo con coches que la gente quiera comprar. Los próximos lanzamientos dirán si el giro llega a tiempo o si habrá que buscar otra trazada en la siguiente vuelta.